O setor de energia solar no Brasil tem vivido um crescimento exponencial nos últimos anos, impulsionado pela busca por sustentabilidade, pela redução dos custos tecnológicos e por um arcabouço regulatório que estimulou a geração distribuída. Essa evolução constante do mercado ganha ainda mais relevância com a chegada da reforma tributária brasileira, que promove uma ampla revisão do sistema de tributação sobre o consumo. As mudanças propostas podem impactar diretamente empresas geradoras e comercializadoras de energia renovável, contribuindo ou prejudicando a expansão do setor.

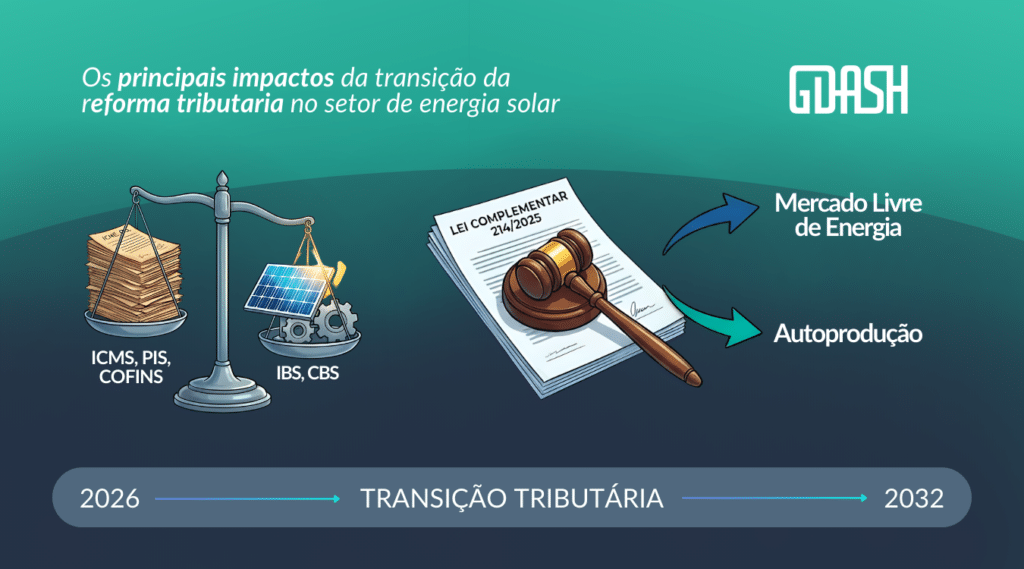

A Lei Complementar nº 214/2025, representa uma mudança estrutural na tributação sobre o consumo no Brasil, trazendo efeitos para todo o setor de energia. Entre 2026 e 2032, impostos como ICMS, PIS, Cofins, ISS e IPI serão progressivamente substituídos pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição sobre Bens e Serviços (CBS). Também entrará em vigor o Imposto Seletivo (IS), destinado a tributar produtos considerados nocivos ao meio ambiente e à saúde.

Como a reforma altera a tributação do setor de energia solar?

Com a adoção do IBS e da CBS, a tributação passa a depender do local onde ocorre o consumo. Essa mudança altera o modo como as empresas do setor precisam planejar seus tributos, já que a definição do ponto de incidência influencia diretamente a estratégia fiscal. A aplicação da não cumulatividade contribui para maior previsibilidade na apropriação de créditos, enquanto o fim progressivo dos incentivos, especialmente das isenções de ICMS sobre equipamentos até 2032, exige uma revisão cuidadosa dos processos e do planejamento financeiro.

A continuidade do REIDI representa um elemento importante para a redução de custos em novos investimentos. O benefício mantém suspensa a cobrança do IBS e da CBS na aquisição e na importação de equipamentos. Como a habilitação precisa ser solicitada antes do início das obras e possui duração limitada, seu uso deve ser planejado com antecedência para garantir aproveitamento máximo.

Os regimes tributários também passam por impactos relevantes. O Lucro Presumido tende a perder vantagem competitiva diante das mudanças, enquanto o Lucro Real pode oferecer melhores condições, sobretudo para projetos instalados em regiões que preservam redução significativa de IRPJ, como Nordeste e Amazonas.

Modelos baseados em locação ou arrendamento de usinas podem ter aumento de custos devido à incidência do IBS sobre essas operações. Alterações nos custos de fornecedores que antes se beneficiavam de isenções também podem exigir ajustes internos. Apesar desses desafios, a confirmação da suspensão do IBS e da CBS para bens de capital voltados a projetos sustentáveis reforça a segurança jurídica e evidencia a importância de um planejamento tributário estruturado para preservar a competitividade do setor.

Qual é o impacto no Mercado Livre de Energia (ACL)?

O Mercado Livre de Energia, que permite a consumidores de maior porte negociar seu suprimento, está entre os segmentos mais afetados pela reforma tributária. As alterações concentram-se no modelo de recolhimento, na definição da base de cálculo e na possível mudança da carga tributária.

Segundo a LC 214/2025, o recolhimento do IBS e da CBS no ACL será atribuído ao gerador ou ao comercializador quando a venda atender ao consumo do adquirente ou quando o comprador não estiver no regime regular. Em operações multilaterais, o adquirente assume essa responsabilidade. Essa centralização facilita a fiscalização, mas exige revisão nos sistemas de faturamento e nos modelos operacionais de quem atua no ACL.

Como pode afetar o Mercado de Curto Prazo (MCP)?

Arthur Oliveira do Energy Channel, alerta que o Mercado de Curto Prazo pode ser afetado pela nova definição de fato gerador. Hoje, as liquidações do MCP não pagam ICMS, pois o STJ entende que não há circulação de mercadoria. Com o novo regime, a tributação passa a considerar qualquer operação onerosa envolvendo bens ou serviços, o que pode abranger o MCP. Esse enquadramento pode resultar em dupla cobrança, já que a energia é tributada na operação original. Sem uma regulamentação específica, especialistas apontam que o tema tende a gerar disputas judiciais e incertezas para o setor.

Qual é o aumento da Carga e Impactos nos Custos?

A possibilidade de repasse de valores ao consumidor é um dos pontos que mais preocupa empresas do setor. Caso isso ocorra, a competitividade no mercado livre pode ser reduzida e a modicidade tarifária tende a ser pressionada. Para evitar impactos maiores, organizações terão de revisar formas de precificação, ajustar contratos e fortalecer mecanismos de proteção contra riscos.

Outro aspecto relevante envolve atividades que até então não sofriam incidência de ICMS ou ISS. A locação de bens móveis é um exemplo que passa a ser tributado pelo IBS e pela CBS, mudança que interfere diretamente em modelos que dependem do uso de equipamentos alugados ou ativos de geração. Esse tema será explorado mais profundamente na parte referente à autoprodução.

Além disso, existe incerteza sobre as alíquotas do IBS e da CBS, que ainda não foram definidas. Mesmo assim, há um receio generalizado de que essas taxas superem o que hoje é pago com a soma dos tributos atuais. A ampliação da base tributável, que passa a abranger novos encargos e tributos, reforça a percepção de que os custos totais podem aumentar, mesmo diante da promessa de simplificação do sistema.

Como a autoprodução de energia por equiparação e por locação são afetadas?

A LC 214/2025 modifica pontos importantes dos modelos de autoprodução, especialmente aqueles baseados em equiparação e locação de ativos. Essas estruturas, usadas para garantir previsibilidade e controle de custos, passam a exigir revisão imediata de contratos e operações. Passando a tratar a energia como um bem material com valor econômico, o que amplia o alcance dos novos tributos e pode gerar dupla incidência se não houver alinhamento regulatório da ANEEL.

No modelo de equiparação, os Art. 6º e 26 definem que consórcios só serão contribuintes se aderirem ao regime regular. Caso contrário, cada consorciado assume sua parcela de responsabilidade. Na locação de ativos, a legislação mantém a isenção nas transferências internas entre unidades do mesmo autoprodutor, porém classifica a locação de bens móveis e imóveis como operação sujeita ao IBS e à CBS. Isso pode elevar o custo desses contratos, especialmente após a definição da alíquota padrão.

A lei também cria um período de transição entre 2026 e 2032, com alíquotas reduzidas e exclusões parciais da base de cálculo para contratos antigos. Após esse prazo, a cobrança integral tende a aumentar o custo final da energia em modelos de autoprodução.

Quais são as principais observações diante a esse novo cenário?

As prioridades são revisar contratos, ajustar o planejamento tributário aos regimes de transição, acompanhar as novas regulações da ANEEL e do Comitê Gestor do IBS e reavaliar preços e custos para preservar a competitividade. A falta de clareza sobre temas como o reequilíbrio econômico de contratos administrativos, previsto no Art. 373, ainda gera insegurança jurídica, o que torna indispensável o suporte de assessoria jurídica especializada.

A Lei Complementar nº 214/2025 representa uma transformação profunda na dinâmica tributária do setor elétrico. Os impactos atingem diretamente o mercado livre de energia (ACL), a autoprodução por equiparação e os modelos de negócios baseados em locação de ativos, exigindo revisão de contratos, reposicionamento estratégico, gestão de riscos e monitoramento regulatório contínuo.

Diante de um cenário de tamanha complexidade, a gestão eficiente das operações, dos contratos e da estrutura tributária torna-se decisiva para preservar competitividade e assegurar que os benefícios esperados pelos consumidores e clientes sejam realmente alcançados.

Como a GDASH pode ajudar a garantir maior segurança e eficiência nas operações?

Se você deseja entender em detalhes como as mudanças do mercado impactam sua operação e como estruturar modelos mais seguros, eficientes e sustentáveis, conte com a GDASH na centralização e integração de todas as informações do seu negócio.

Na GDASH você encontra tudo o que você precisa para escalar o seu negócio com uma operação eficiente: automação de tarefas e chamados, dashboards visuais, inteligência artificial, relatórios inteligentes, rateio de créditos de energia automatizado, emissão de cobranças e pagamentos, integrações com diversas marcas de inversores. Além disso, entregamos um CRM completo e integrado, ferramentas para atendimento centralizado e acesso exclusivo ao nosso Grupo VIP com as principais notícias do setor e networking estratégico.

Apoiamos investidores, integradores e consumidores oferecendo as principais soluções de gestão inteligente para usinas solares, facilitando a tomada de decisão baseada em dados, algo crucial diante do cenário de mudanças regulatórias.

Inicie o teste gratuito por 14 dias e veja como otimizar toda a sua operação em uma única plataforma.